Le Directeur

Missions

Organisation

Historique

Activités

Documents

Biographie

Monsieur TCHIMOU Konan Dominique est Administrateur Principal Civil. Il est titulaire d’une Maîtrise en Droit option carrières Publiques à l’Université de Bouaké.

Monsieur TCHIMOU Konan Dominique est Administrateur Principal Civil. Il est titulaire d’une Maîtrise en Droit option carrières Publiques à l’Université de Bouaké.Issu de la promotion 2004 – 2005 du cycle supérieur de l’Ecole Nationale d’Administration (ENA), option Administration Générale, il débute sa carrière à la Direction Générale du Budget et des Finances en 2008 en tant que Chargé d’Etudes à la Cellule de Réforme Budgétaire et de Modernisation de la Gestion Publique, où il gravit tous les échelons.

Nommé Contrôleur Budgétaire en 2011 auprès de la Commission Nationale des Droits de l’Homme (CNDH-CI), il a successivement été Contrôleur Budgétaire auprès du Fonds National de Lutte contre le sida (FNLS), de l’Institut Pédagogique National de l’Enseignement Technique et Professionnel (IPNETP), et de l’Institut National de la Formation Judiciaire (INFJ).

De 2012 à 2023, il est nommé Sous-Directeur des Etudes à la Direction de la Réforme Budgétaire et de Modernisation de la Gestion Publique, où il a apporté un appui technique constant à la transposition et à la mise en œuvre des directives du nouveau cadre harmonisé des finances Publiques. Les Directives sont le suivantes: Lois de Finances, Code de Transparence, Nomenclature Budgétaire de l’Etat, Règlement Général sur la Comptabilité Publique, Plan Comptable de l’Etat, Tableau des Opérations Financières de l’Etat, Comptabilité Matières.

Chargé de cours à l’ENA, formateur infatigable, il a mené des campagnes de sensibilisation et de dissémination sur la nouvelle constitution financière (LOLF), le Code de Transparence et les outils d’implémentation de la réforme budgétaire, à l’endroit de l’administration publique, des parlementaires, de la Presse et de la société civile en Côte d’Ivoire.

Depuis 2009, il est Membre du Comité de suivi des Directives, de l’Observatoire des finances publiques de l’UEMOA et du Réseau des praticiens des finances publiques de l’UEMOA. Il a participé à la validation des guides didactiques: Lois de Finances, Nomenclature Budgétaire de l’Etat, Règlement Général sur la Comptabilité Publique, Plan Comptable de l’Etat, Tableau des Opérations Financières de l’Etat, Comptabilité Matières, Contrôle Interne Budgétaire. Connu en zone UEMOA et CEMAC pour son attachement à la réforme budgétaire, M TCHIMOU, est l’un des Pionniers de la réforme budgétaire en mode budget-programmes en Côte d’Ivoire.

Depuis le 27 mars 2023, il est le Directeur de la Règlementation et de la Modernisation de la Gestion Budgétaire (DRMGB).

Missions

Selon l’article 120 du décret n°2023-960 du 06 décembre 2023 portant organisation du Ministère des Finances et du Budget (MFB), la Direction de la Réglementation et de la Modernisation de la Gestion Budgétaire est chargée :

- de réaliser les études juridiques se rapportant à la gestion budgétaire;

- de donner des avis sur les projets de textes relatifs à l’organisation et au fonctionnement des structures administratives, financières et institutionnelles de l’Etat;

- de proposer des réformes en matière budgétaire;

- de concevoir et d’exécuter les programmes de renforcement des capacités des acteurs aux nouveaux modes de gestion budgétaire, en liaison avec la Direction de la Formation, de la Documentation et de la Communication;

- de proposer l’amélioration des outils de gestion budgétaire adaptés à la réforme des finances publiques et à la mise en œuvre des textes communautaires;

- de consolider les rapports annuels de performances des ministères et de produire le rapport général d’analyse de la performance;

- de veiller à l’application des réformes par les acteurs de la gestion budgétaire;

- de mettre en œuvre le Système de Management de la Qualité au sein de la Direction Générale du Budget et des Finances.

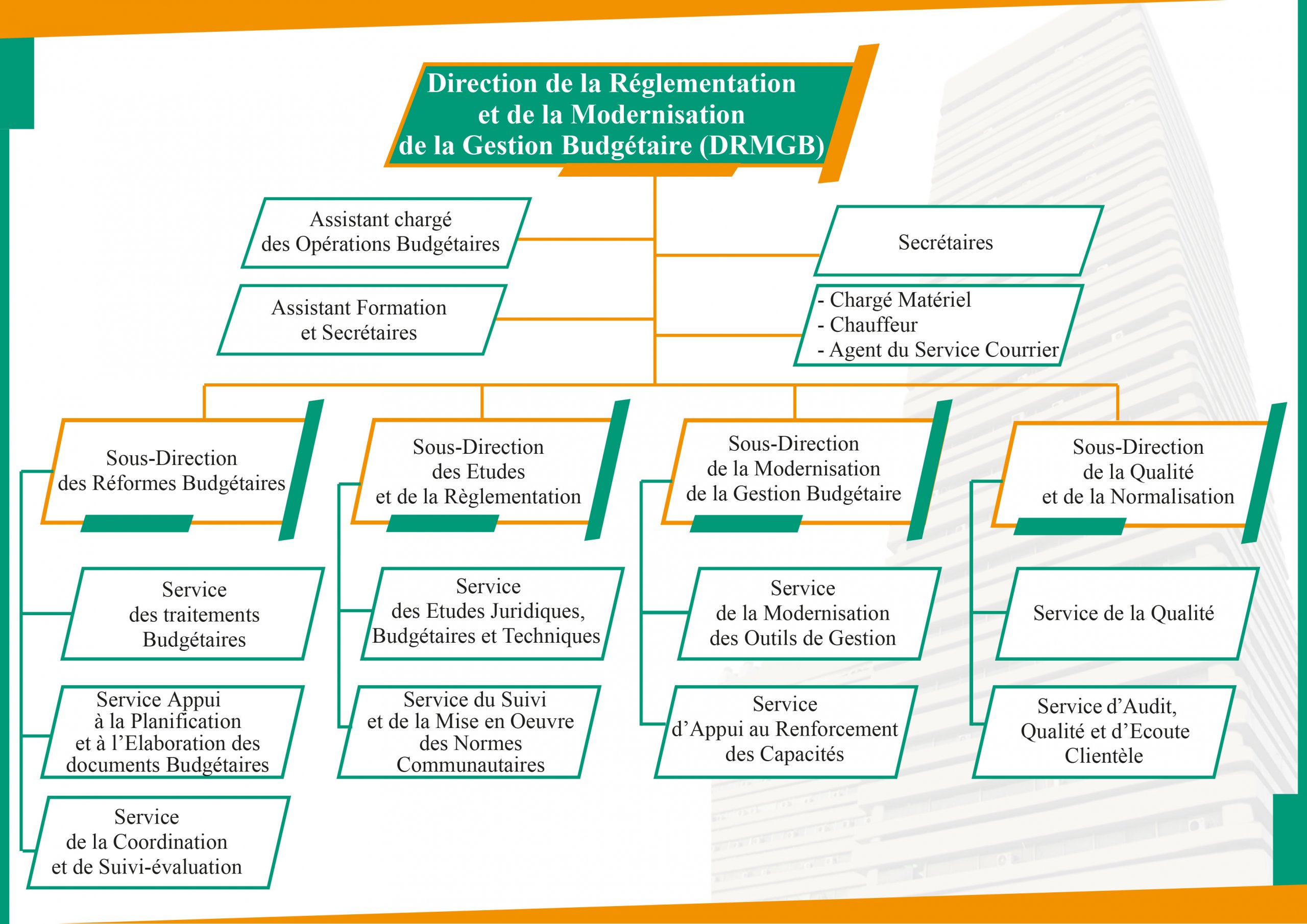

Organigramme

Procédures de Travail

Contenu ici

Historique

Créée en 2008, la Cellule de Réforme Budgétaire et de Modernisation de la Gestion Publique (CRBMGP) a été érigée en direction centrale au sein de la Direction Générale du Budget et des Finances (DGBF) par le décret n°2011-222 du 07septembre 2011 portant organisation du Ministère de l’Economie et des Finances.

Les différents Directeurs ayant dirigé la structure sont :

- Monsieur DIABA Assoukpou Roger, Chef de la Cellule de Réforme Budgétaire et de Modernisation de la Gestion Publique (mai 2008 à août 2011) ;

- Monsieur BAH Ézéchiel, Directeur de la Réforme Budgétaire et de Modernisation de la Gestion Publique (août 2011 à novembre 2016) ;

- Monsieur N’GOUMISSA KOFFI Claude François, Directeur de la Réforme Budgétaire et de la Modernisation de la Gestion Publique (novembre 2016 à décembre 2021) ;

Le 8 décembre 2021, par Décret n° 2021-800 portant organisation du Ministère du Budget et du Portefeuille de l'État, elle devient la Direction de la Réglementation et de la Modernisation de la Gestion Budgétaire.

- Monsieur N’GOUMISSA KOFFI Claude François, Directeur de la Réglementation et de la Modernisation de la Gestion Budgétaire (janvier 2021 à mars 2023) ;

- Depuis le 27 mars 2023, Monsieur TCHIMOU Konan Dominique est le Directeur de la Réglementation et de la Modernisation de la Gestion Budgétaire.

Activités

2024

- Renforcement de capacités 129 Pilotes et Copilotes formés à la revue de direction du Système de Management de la Qualité-SMQ (voir plus)

- Renforcement des capacités: les Gestionnaires des CST formés à l’élaboration des documents Budgétaires (voir plus)

- Conférence de Performance au titre de l'année 2024 (Voir plus)

- Lancement RAP 2023 (voir plus)

Actualités

- Cérémonie de lancement officiel du processus d’élaboration du programme d’investissement public (PIP) 2023-2025 (savoir plus)

- Formation des cadres de la DRBMGP sur le Système de Management de la Qualité (SMQ) (savoir plus)

- Conférences de performance (savoir plus)

- Séances de formation des membres du comité de pilotage et de l’équipe projet qualité de la DGBF sur le déploiement du processus de la démarche qualité mardi 19 au vendredi 22 juillet 2022 (savoir plus)

- Rentrée budgétaire 2022 du Ministère de l’Enseignement Supérieur et de la Recherche Scientifique (MESRS) (savoir plus)

- Travaux d’analyse des Rapports Annuels de Performance (RAP) 2021 des ministères et secrétariats d’Etat (savoir plus)

- Rapport de l'atelier CIB mardi 22 novembre 22 (savoir plus)

Lois et Annexes de la Loi des Finances

Les Décrets

- Décret n°2013-461 du 19 juin 2013 déterminant le processus annuel d’élaboration du Budget de l’Etat

- Décret n°2014-416 du 9 juillet 2014 portant Règlement Générale sur la Comptabilité Publique

- Décret n°2014-417 du 9 juillet 2014 portant Nomenclature Budgétaire de l'Etat

- Décret n°2014-418 du 9 juillet 2014 portant Plan Comptable de l'Etat

- Décret n°2014-419 du 9 juillet 2014 portant Tableau des Opérations Financières de l'Etat

- Décret n°2019-81 du 23 janvier 2019 portant Charte de Gestion des programmes et des dotations

- Décret n°2018-928 du 12 décembre 2018 portant Comptabilité des matières

- Décret n°2019-918 du 06 Novembre 2019 fixant les modalités de perception des recettes propres des Collectivités Territoriales et des Districts Autonomes par voie électronique

- Décret n°2019-924 du 09 Novembre 2019 portant Statut de gestionnaire du patrimoine

- Décret n°2020-593 du 03 Août 2022 portant Nomenclature Budgétaire des Collectivités et districts autonomes

Les Arrêtés

- Arrêté interministériel n°0001 du 14 janv 2020 portant Reforme des Procédures et Circuits d'exécution des Recettes et des Dépenses du Budget de l'Etat et Mise en Œuvre du Système d'Information Budgétaire

- Arrêté n°0001 du 2 janvier 2020 portant mise en place d'un Cadre de Référence de Contrôle Interne Budgétaire au sein des Institutions, des Administrations Publiques et des Etablissements Publiques Nationaux

- Arrête n°0018 du 6 fév. 2020 portant désignation des Responsable de Budget Opérationnel de Programme (RBOP) et des Responsables des Unités Opérationnelle (RUO) au ministère après du Premier Ministre chargé du Budget et du Portefeuille de l'Etat

Les Instructions et Circulaires

Les Rapports Annuels de Performance

Autres documents

- Attestation Secrétaire Général du Gouvernement Basculement

- Directive n°01/2009/CM/UEMOA portant Code de Transparence dans la Gestion des Finances Publiques au Sein de L’UEMOA

- Directive n°06/2009/Cm/UEMOA portant Lois de Finances au Sein de L’UEMOA

- Guide-Didactique du PCE UEMOA TOME 1

- Guide - Didactique du PCE UEMOA TOME 2

- Guide Didactique de la Directive 10/2009/CM/UEMOA/ portant Tableau des Opérations Financières de L'état (TOFE UEMOA) au Sein de L’UEMOA

- Directive N°07/2009/CM/UEMOA Portant Règlement General Sur La Comptabilité Publique Au Sein De L’UEMOA

- Directive N°08/2009/CM/UEMOA Portant Nomenclature Budgétaire De L’Etat Au Sein De L’UEMOA

- Directive N°09/2009/CM/UEMOA PORTANT Plan Comptable De L’Etat (Pce) Au Sein De L’UEMOA

- Directive N°10/2009/CM/UEMOA Portant Tableau Des Operations Financières De L’Etat (TOFE) Au Sein De L’UEMOA

- Directive N° 01/2011/CM/UEMOA Portant Régime Financier Des Collectivités Territoriales Au Sein De L’UEMOA

- Directive N° 03/2012/CM/UEMOA Portant Comptabilité Des Matières Au Sein De L’union Economique Et Monétaire Ouest Africaine